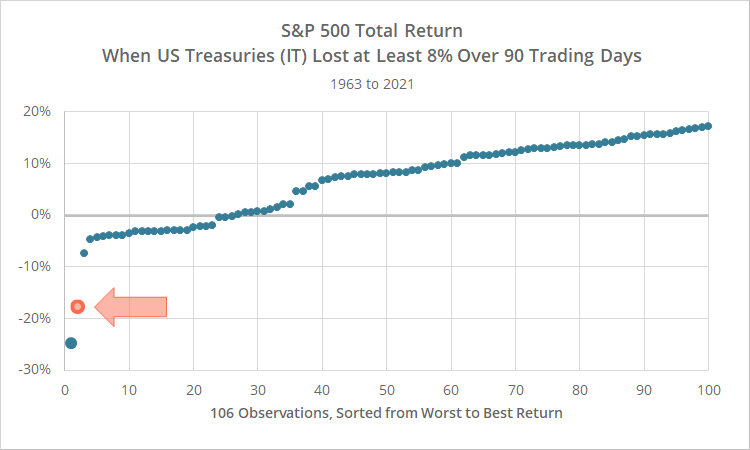

Tras años de mercados con el viento a favor, estamos viviendo uno de los peores periodos para la renta fija y la renta variable en su conjunto. Este gráfico muestra en su eje horizontal las 106 veces que desde 1963 la deuda americana ha perdido más de un 8% en periodos de 90 días, ordenadas de peor a mejor, y en el vertical la evolución de la bolsa americana en el mismo periodo.

La flecha roja es el periodo de 90 días previo al 13 de mayo, como se aprecia el segundo peor periodo desde 1963 para la renta fija, pero también el segundo peor para la renta variable. Una situación tan anómala es consecuencia directa de años de políticas ultra-expansivas, implementadas para paliar las consecuencias económicas de la crisis iniciada en 2008, que nunca se resolvió de manera definitiva. Las medidas de política fiscal se resumen en un fuerte incremento de gasto público que derivó en niveles record de deuda en las economías nacionales, y las de política monetaria consistieron principalmente en bajar los tipos de interés hasta dejarlos nulos o negativos (una anomalía histórica, dinero gratis para facilitar al máximo el acceso al crédito de personas, empresas y países) y la compra de billones de títulos de deuda por parte de los banco centrales (para facilitar la financiación de los países, principalmente).

Si las medidas ya eran excesivas antes de la pandemia, se desbocaron a partir de marzo de 2020. El objetivo era inundar las economías de dinero para evitar una recesión (a la inversa de lo que sucedió tras la crisis del 29), pero más cantidad no implica mejores resultados, y todo este dinero no se dirigió sólo a la economía productiva sino también a la especulación. La consecuencia está escrita en los libros de primero de macroeconomía: el exceso de medicina provocó burbujas en numerosos mercados, entre ellos los de renta variable y renta fija, además de colaborar decisivamente a generar la inflación que ahora empezamos a padecer.

Para comenzar a regularizar la situación, la FED anunció el pasado mes de febrero que dejaría de comprar deuda y comenzaría a subir su tipo de interés de referencia a 12 meses, desde el 0,10% hasta el 2% a finales de 2022 (actualmente ya está en 0,80%). En Europa el tipo de referencia continúa en -0,5% y la debilidad de la economía no invita a subirlo, pero vivimos en un mundo global: si los tipos en Europa se mantuvieran sin cambios mientras EEUU sube los suyos, el dólar se fortalecería, lo que encarecería las compras de bienes de Europa al resto del mundo, como el petróleo y el gas, y eso a corto plazo generaría más inflación, entre otras consecuencias. Por este motivo, el BCE anunció a finales de mayo que empezará a subir el tipo de interés oficial este mes de julio, esta misma semana ha confirmado que en septiembre subirá otro 0,25% o incluso 0,50%… y después ya se verá.

La valoración de todos los activos, financieros o no, se basa en la rentabilidad del activo libre de riesgo, y cuando el dinero es gratis, las valoraciones se trastocan. En 2021 todo el mundo era consciente de que el grifo se cerraría en algún momento pero los mercados tenían mucha inercia y no dejaron de revalorizarse, por lo que el anuncio de las subidas de tipos en EEUU ha marcado un punto de inflexión y provocado caídas de los principales mercados financieros que en estos primeros meses de 2022 ha llegado a superar el -12% en renta fija y -18% en renta variable (-28% en el Nasdaq).

Los tipos de interés negativos fueron históricos, e histórica ha sido la burbuja en renta fija y variable, pero esto no convierte aún la vuelta a la normalidad en una oportunidad de inversión:

- los tipos de interés en Europa seguirán subiendo, y los precios por tanto bajando, a un ritmo que vendrá determinado por la fortaleza económica, en todo caso difícil de anticipar.

- si bien las caídas en renta variable durante 2022 han sido considerables, a finales del mes de mayo el S&P (el mercado director) apenas había caído respecto a mayo de 2021, cuando no se vislumbraba el fin de los tipos negativos ni de las compras de bonos, la inflación no era un problema y la guerra de Ucrania no constaba en ningún pronóstico. Si se produjeran caídas adicionales del 10% ó 20% nadie podría darse por sorprendido.

En resumen, la principal preocupación es el momento histórico, desde el punto de visto de mercados, en el que nos encontramos; podría suceder que los inversores hayan percibido durante los ejercicios pasados la rentabilidad de los próximos años.